Minden beruházásnak van egy nagy csokor racionális eleme. Ezek közül én a műszakiakat hallom a leggyakrabban, mert ezekről egyrészt sokkal többen tudnak, másrészt sokkal kevésbé érzékeny információk. De a valóság az, hogy még ha sérti is a mérnöki büszkeségem, annál az asztalnál, ahol a legnagyobb tétek mellett megy a játék, ritkán esik szó teljesítményről, nyomatékról, befogási típusokról és radiális ütésről, ferde hatásvonalú golyóscsapágyról, hogy a CNC vezérlők szoftveres sajátosságait el se kezdjem sorolni. Annál az asztalnál kevesen ülnek, és halkan beszélnek.

De ma a presszó hátsó szobájának titkos ajtaja résnyire nyitva maradt, hogy akik korábban nem foglalkoztak a megtérülés mélylélektanával, vagy nem jöttek izgalomba a beruházások pénzügyi kockázatától, egy elnagyolt képet mégiscsak kapjanak erről.

A példám Presszósan egyszerű. Egy nem túl magas, 150.000 euro körüli beruházást vizsgálok meg két eltérő árú géppel rövidebb és hosszabb távon is.

Lássuk.

Ez itt egy számszerű összehasonlítást két ipari termelő gép között, ahol:

- Gép A az összehasonlítás alapjául szolgáló referencia.

- Gép B: 17%-kal drágább, de 4%-kal olcsóbb az éves üzemeltetése, és 7%-kal termelékenyebb – forgalmazótól kapott, fenntartásokkal kezelt információk, vagy saját historikus adatok alapján

Kiindulási feltételek (Gép A):

| Tétel | Érték |

| Beruházási költség | 150 000 € |

| Éves üzemeltetési költség | 15 000 € |

| Éves gyártott mennyiség | 100 000 db |

| Árrés darabonként | 3 €/db |

| Éves profit (árbev. – költség) | (3×100 000 – 15 000) = 285 000 € |

Magunk közt szólva szép summa, engem már önmagában izgalomba hoz a beruházás így, de azért csak hasonlítsuk össze.

Összehasonlítás: Gép A vs. Gép B

| Tétel | Gép A | Gép B | Megjegyzés |

| Bekerülési költség | 150 000 € | 175 500 € | +17% |

| Éves üzemeltetési költség | 15 000 € | 14 400 € | –4% |

| Éves gyártott mennyiség | 100 000 db | 107 000 db | +7% |

| Éves árrés | 300 000 € | 321 000 € | 3 €/db |

| Éves profit (árrés – üzem.költs.) | 285 000 € | 306 600 € | |

| Megtérülési idő (év) | 0,526 év (6,3 hó) | 0,572 év (6,9 hó) | beruházás / éves profit |

| ROI (év szintű) | 190% | 175% | éves profit / beruházás × 100 |

Következtetés

- Gép B termelékenyebb és olcsóbb üzemeltetésű. A termelékenységből adódóan éves profitban is többet termel 21.000 euroval. A számok makacs tények.

- A megtérülési idő kicsit hosszabb, de a különbség napokban mérhető, valójában lényegtelen.

- A ROI százalékosan alacsonyabb, mert nagyobb a beruházás, de abszolút nyereségben jobb.

Ha a megtérülés idejénél csak egy kicsivel tovább nézzük – mondjuk másfél év a beruházást, a magasabb beruházási költségű gép jobb választás. Százalékosan drágább, mint amennyivel termelékenyebb, mégis a másfél év alatt gyártott termékből származó extra profit fedezi az árkülönbséget. És itt még bőven a garanciális időn belül vagyunk, azaz az üzemeltetési költségek megváltozásával én nem számoltam.

Mikor éri meg és mikor nem Gép B?

- Bármikor, de ha 2 évnél továbbra tervez a cég, akkor mindenképpen.

- Ha kapacitás a szűk keresztmetszet: a +7% gyártási hatékonyság segt például erősíteni a piaci pozíciót.

- Ha a cég számára nem kritikus a 25.500 euróval, azaz 17%-kal magasabb beruházási költség finanszírozása.

Ilyen kis árkülönbségnél – ha van termelékenységbeli különbség, a kérdés könnyen eldől.

Bonyolítsunk a helyzeten.

A következő egy hosszabb távú gazdaságossági összehasonlítás, a következők figyelembevételével.

- A gép B – 35%-kal drágább, viszont 10%-kal termelékenyebb.

- A gép A – 5 év után üzemeltetési költségnövekedést szenved el (+6%).

- A kalkuláció 10 évre szól, és a fő cél: melyik gép termel több profitot összesen 10 év alatt.

Kiindulási feltételek – Gép A alapértékei:

| Tétel | Érték |

| Beruházás | 150 000 € |

| Éves üzemeltetési költség | 15 000 € |

| Éves termelés | 100 000 db |

| Árrés / db | 3 € |

| Éves profit (első 5 év) | 300 000 – 15 000 = 285 000 € |

| Éves profit (6–10. év) | 300 000 – 15 900 = 284 100 € |

Gép B számítás – módosított értékek:

- 35%-kal drágább → 150 000 × 1,35 = 202 500 €

- 10%-kal termelékenyebb → 110 000 db/év

- Üzemeltetési költség változatlan (15 000 €)

| Időszak | Éves árbevétel | Üzemeltetés | Éves profit |

| 1–10 év | 330 000 € | 15 000 € | 315 000 € |

Összesített profit a vizsgált 10 évben

| Géptípus | Beruházás | 5 év profit (1–5. év) | 5 év profit (6–10. év) | 10 év profit | Összes profit – beruházás |

| Gép A | 150 000 € | 285 000 × 5 = 1 425 000 € | 284 100 × 5 = 1 420 500 € | 2 845 500 € | 2 695 500 € |

| Gép B | 202 500 € | 315 000 × 10 = 3 150 000 € | – | 3 150 000 € | 2 947 500 € |

Következtetés

- Gép B összesen 252 000 €-val több profitot termel 10 év alatt – ami ekkora időintervallumban a pénz időértékének figyelembevételével már közel sem olyan jó.

- A magasabb beruházás ellenére gyorsan behozza a különbséget (kb. 2,1 év után).

- Gép A üzemeltetési költsége növekszik, ami hosszú távon hátrány – a kérdés, hogy tervez-e a vállalat ennyire hosszú távon.

- Ha 10 évre tervezel és fontos a termelékenység: Gép B a nyertes, de a beruházás fokozott finanszírozási kihívás, ami változékony gazdasági helyzetben elbizonytalanítja a döntéshozókat.

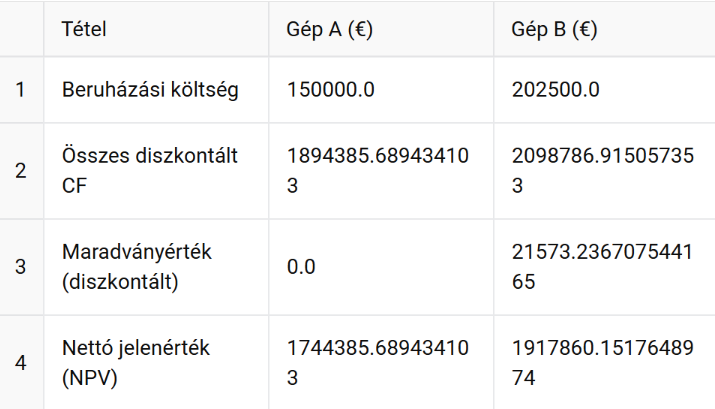

Perverzeknek a 10 éves diszkontráta megtérülés kalkuláció:

A diszkontált pénzáramlás-elemzés (8%-os kamatlábbal, 3,5%-os inflációval és 10 év időtávon) szerint Gép B jelenértéken is jobban teljesít, bár a különbség már nem drámai.

A magasabb bekerülési költség pénzügyi kockázatai

Azaz az, hogy műszakilag és ROI szerint is jobb, messze nem jelenti, hogy az a legjobb választás, csak azt, hogy ideális piaci és pénzügyi feltételek mellett az lenne a legjobb döntés.

Egy 35%-kal drágább gép nemcsak többletkiadást jelent, hanem:

- nagyobb tőkekockázatot: több tőke kerül lekötésre egyetlen eszközben,

- nagyobb elvárt megtérülést: hosszabb ideig kell használni, hogy kifizetődő legyen (bár mint látjuk nem mindig és nem sokkal),

- nagyobb veszteségkockázatot, ha a gyártás megszakad (pl. vevő kiesik) és ez sajnos nagyon is gyakori,

- és lassabb tőkehozamot az első 1–2 évben.

Ez különösen igaz akkor, ha a gép megtérülése egy bizonytalan vagy ciklikus piaci keresletre épül. Egy 10 éves tervezési horizont ipari környezetben túl hosszú lehet ahhoz, hogy kiszámíthatóan kalkuláljunk vele (technológiai avulás, vevői igényváltozás, piaci verseny stb.).

Beruházás hatása a mérlegre – finanszírozási formák szerint

Saját forrásból történő vásárlás

- A gép bekerül tárgyi eszközként az eszközoldalon.

- Saját tőke csökken, likviditás csökken.

- Nincs pénzügyi kötelezettség, nincs kamatteher.

- Jó megoldás, ha stabil a cash flow és van tartalék – azaz csak ritkán és csak a legnagyobb cégeknél

Banki hitel (klasszikus pénzügyi hitel)

- A gép bekerül tárgyi eszközként.

- A hitel a forrásoldalon jelenik meg, mint hosszú lejáratú kötelezettség.

- Kamatköltség terheli az eredményt.

- A cég eladósodottsága nő, hitelképessége csökkenhet.

Pénzügyi lízing (tőkésített)

- A gép a lízingbe vevő mérlegében szerepel (eszköz + kötelezettség).

- Az értéke aktiváláskor bekerül a tárgyi eszközök közé.

- A lízingdíjak részben kamatként, részben eszközcsökkenésként (amortizáció) jelennek meg.

- Hasonló a hitelhez, de rugalmasabb konstrukció lehet.

Operatív lízing (off-balance)

- A gép nem jelenik meg a mérlegben, csak a lízingdíjak költségként.

- A tulajdonjog a lízingbeadónál marad.

- Rövidebb távú, rugalmasabb, de drágább megoldás.

- Likviditásbarát, kevésbé terheli a mérleget.

Melyik és mikor ajánlott?

| Helyzet | Ajánlott forma |

| Stabil cash flow, nincs eladósodottság | Saját forrás vagy pénzügyi lízing |

| Likviditási kockázat, kiszámíthatatlan gyártás | Operatív lízing |

| Fontos az eszköztulajdon és hosszú használat | Pénzügyi lízing vagy hitel |

| Gyors technológiai váltás várható | Operatív lízing vagy bérlet |

Automatizálás hatása a megtérülésre és kockázatra

Az automatizálás (pl. adagoló robot, palettacserélő, automata minőségellenőrzés) megváltoztatja a képletet, mert:

Pozitív hatások

- Munkaerőköltség csökken, vagy stabilizálódik.

- Gyártás egyenletesebb, kevesebb a selejt, kevesebb a kiesés.

- Több műszakban is futtatható, éjszakai vagy hétvégi termelés lehetősége.

- részben a fentiek miatt a gép kihasználtsága nő, a fix költség jobban szétoszlik.

Negatív hatások

- Nagyobb kezdeti beruházás (akár +20–50%).

- Komplexebb szerviz- és karbantartási igény (speciális szakértelem szükséges).

- Magasabb meghibásodási kockázat, ha nincs rutin.

- Rugalmatlanság – kis szériáknál, változó termékeknél nehézkes.

Megtérülés szempontjából:

- Automatizálás általában javítja a hosszú távú ROI-t, – ha valóban termelékenyebb, de vannak rossz tapasztalatok

- de növeli a projekt induló kockázatát (pl. túlméretezés, hosszabb beüzemelés).

Ha nem szeretsz olvasni, összefoglaltam egy táblázatba

| Szempont | Gép (A) | Gép (B) |

| Beruházási kockázat | Alacsonyabb | Magasabb |

| Rugalmasság | Jobb rövid távon | Kisebb |

| Termelékenység | Stabil, de limitált | Magasabb |

| Megtérülés (hosszú távon) | Lassabb | Gyorsabb |

| Finanszírozási nyomás | Kisebb | Nagyobb |

| Technológiai elavulás kockázata | Alacsonyabb | Magasabb |

Ebben a kalkulációban valóban egyszerű és kevés input adattal dolgoztam főleg azért, mert ez talán minden nagysorozat gyártóra értelmezhető, de mindenhol vannak egyedi szempontok, KPI-ok stb. Igyekeztem életszerű példát hozni, valójában alacsony költségű beruházással. A matek nagyot változik, ha a gépberuházás költsége 1.500.000 EURO. Ha minden más feltétel hasonló, de 1.000.000 növelem az éves darabszámot és 0,5 EURO-ra az árrést, már 8 év kell a magasabb beruházási költségű megoldásnak, hogy egyértelműen ledolgozza a hátrányt. De ki lát előre 8 évet? Ha a darabszám csökken, vagy a termelékenységi hatékonyság kisebb, a magasabb bekerülési költségű beruházás elvérzik – gazdaságossági szempontból.

Sipos Ádám